I kw. 2026 r. był okresem, w którym o kondycji rynku mieszkaniowego decydowały przede wszystkim warunki finansowania oraz — coraz wyraźniej — czynniki geopolityczne. Kwartał rozpoczął się w atmosferze umiarkowanego optymizmu,

będącego pochodną trwającego od maja 2025 r. cyklu łagodzenia polityki pieniężnej, jednak jego końcówka przyniosła istotne pogorszenie nastrojów w związku z wybuchem wojny w Zatoce Perskiej.

Polityka pieniężna

Rada Polityki Pieniężnej kontynuowała cykl obniżek stóp procentowych zapoczątkowany w maju 2025 r. Do marca 2026 r. stopa referencyjna NBP została obniżona łącznie o 200 punktów bazowych — z 5,75% do 3,75%. W I kwartale 2026 r. RPP dokonała kolejnej redukcji o 25 pp., sprowadzając stopę referencyjną do 3,75% (lombardowa 4,25%, depozytowa 3,25%). Niższe stopy procentowe bezpośrednio przekładały się na spadek kosztów finansowania zakupu mieszkania oraz na poprawę zdolności kredytowej gospodarstw domowych. Według CBRE to właśnie warunki kredytowe — w połączeniu z szerokim wyborem lokali gotowych i niemal gotowych — pozostają kluczowym czynnikiem propopytowym na rynku pierwotnym.

Według danych NBP (Raport AMRON-SARFiN 1/2026) średnie oprocentowanie nowych kredytów mieszkaniowych udzielonych w I kw. 2026 r. wyniosło 5,97%, co stanowi spadek o 0,42 pp. w ujęciu kwartalnym oraz o ponad 1,5 pp. w ujęciu rocznym. Rosnąca rywalizacja między bankami doprowadziła do obniżenia średniej marży kredytowej do poziomu 1,78% (spadek o 0,12 pp. k/k i 0,31 pp. r/r). W I kwartale 2026 r. była to jedyna obniżka (5 marca) co może wskazywać na słabnięcie dotychczasowego cyklu luzowania. Średnia marża kredytowa wyniosła 1,78% (spadek o 0,12 pp. k/k i 0,31 pp. r/r).

Inflacja i geopolityka

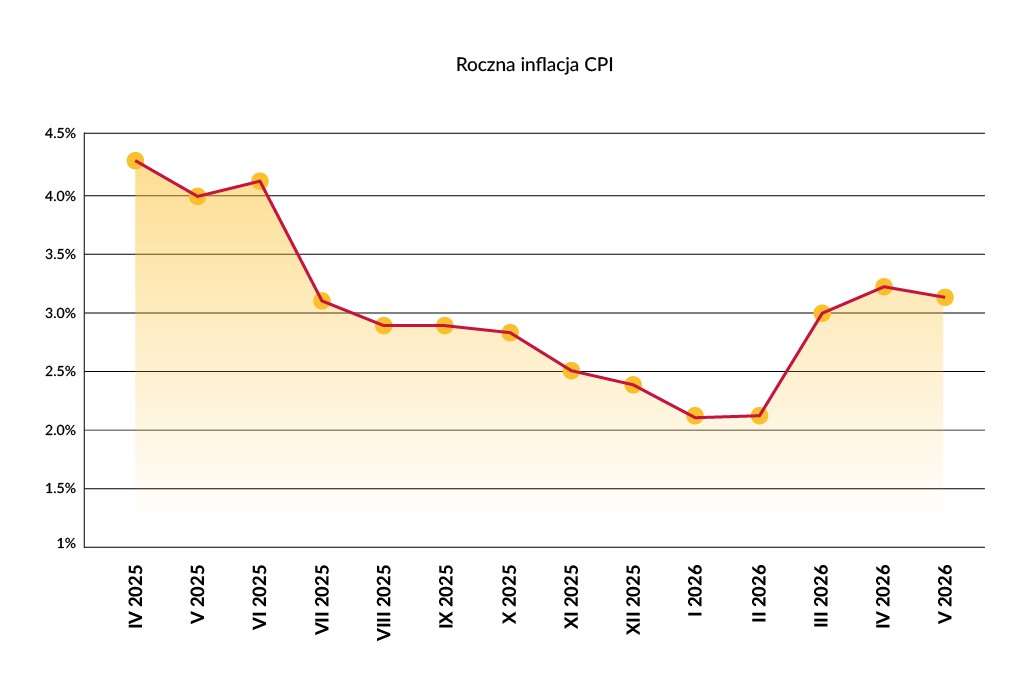

Roczna inflacja CPI wyniosła w marcu 2026 r. 3,0% — a więc pozostawała w przedziale celu inflacyjnego NBP. Według danych GUS w ujęciu kwartalnym wskaźnik cen towarów i usług konsumpcyjnych wyniósł 1,3% w odniesieniu do poprzedniego kwartału, a w relacji rocznej 2,4%. Pod koniec kwartału pojawiły się jednak informacje o wzroście inflacji, a nastroje nabywców — szczególnie w Warszawie — pogorszyły się pod wpływem wybuchu wojny w Zatoce Perskiej. Jak wskazuje JLL, rynkowe oprocentowanie kredytów hipotecznych zaczęło rosnąć pomimo formalnej obniżki stopy referencyjnej przez RPP. Raport AMRON-SARFiN potwierdza, że w marcu odnotowano wzrost średnich ofertowych stawek dla kredytów o okresowo stałym oprocentowaniu do poziomu 6,05% — powrót do poziomów sprzed roku, co zwiastuje koniec okresu taniejącego finansowania. W rezultacie I kw. 2026 r. był kwartałem dwóch czynników: jego pierwszy należy wymienić solidne fundamenty popytowe, natomiast drugi przyniósł narastającą niepewność. Dla całego kwartału (dane GUS): inflacja CPI wyniosła 2,4% r/r i 1,3% k/k. Wstępne dane GUS pokazują wzrost inflacji CPI w kwietniu 2026 r. do 3,2% r/r (wobec 3,0% w marcu), co sygnalizuje zmianę trendu i zwiększone ryzyko inflacyjne związane z sytuacją na rynkach surowców.

Stawki oprocentowania stałego wzrosły dynamicznie – w zaledwie kilkanaście dni podskoczyły średnio o około 0,4 pp. w wyniku zmiany sytuacji geopolitycznej (konflikt na Bliskim Wschodzie), wzrostu cen ropy i rentowności obligacji skarbowych. Banki zaczęły aktualizować oferty w ciągu kilku dni – to był tzw. „pęknięcie” rynku kredytów stałoprocentowych.

Rynek pracy

Bezrobocie rejestrowane utrzymywało się na relatywnie niskim poziomie, wspierając stabilność dochodów gospodarstw domowych i zdolność kredytową potencjalnych nabywców mieszkań. Według danych GUS stopa bezrobocia rejestrowanego na koniec I kwartału 2026 r. wyniosła 6,1%, co oznacza wzrost o 0,4 pp. k/k oraz o 0,7 pp. r/r — mimo to pozostaje ona na historycznie niskim poziomie. Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw w I kw. 2026 r. wyniosło 9 278,19 zł (wzrost o 6,2% r/r), co pozytywnie przekłada się na zdolność kredytową gospodarstw domowych.

Dodatkowo, nastroje konsumentów w marcu wyraźnie się pogorszyły: Bieżący Wskaźnik Ufności Konsumenckiej wyniósł −12,2 (spadek 3,1 pkt. m/m), Wyprzedzający Wskaźnik Ufności Konsumenckiej (WWUK) −9,5 (spadek 2,5 pkt. m/m), głównie z powodu obaw o przyszłą sytuację gospodarczą w związku z konfliktami geopolitycznymi.

Presja kosztowa

Presja kosztowa w budownictwie pozostawała umiarkowana. Ceny produkcji budowlano-montażowej były zasadniczo stabilne w ujęciu miesięcznym, a ujemny wskaźnik PPI ograniczał ryzyko wtórnych impulsów kosztowych w łańcuchu dostaw materiałów. Obecne otoczenie pozwalało wykonawcom budżetować projekty bez częstych i gwałtownych korekt — choć perspektywa rosnących cen materiałów w związku z sytuacją geopolityczną stanowi istotne ryzyko w kolejnych kwartałach.

Dane PSB Handel S.A. wskazują, że w marcu 2026 r. ceny materiałów budowlanych utrzymały się na poziomie zbliżonym do ubiegłorocznego — wzrost odnotowano tylko w trzech grupach towarowych, w trzech grupach ceny pozostały na tym samym poziomie, natomiast spadek cen nastąpił aż w czternastu kategoriach. Mimo to rynek wyraźnie oczekuje nadchodzących podwyżek — pomimo stabilności, kolejni producenci sygnalizują konieczność rewizji cen w nadchodzących miesiącach.

Rynek mieszkaniowy w I kw. 2026 r.

I kw. 2026 r. był kolejnym okresem wyraźnego wzrostu sprzedaży nowych mieszkań. Deweloperzy pozostają ostrożni we wprowadzaniu nowych inwestycji, co ogranicza podaż i sprzyja równowadze cenowej. Rynek wykazuje cechy rynku z rosnącą selektywnością, gdzie konkurencyjność projektów (funkcjonalne układy, wykończenie oraz aranżacja części wspólnych) oraz lokalizacja mają kluczowe znaczenie.

Sprzedaż i podaż. Na siedmiu największych rynkach — w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu, Łodzi i Katowicach — deweloperzy sprzedali łącznie 12,9 tys. lokali, co oznacza wzrost o 11,1% wobec poprzedniego kwartału oraz o 35,2% w ujęciu rocznym (dane JLL). Wynik jest tym istotniejszy, że został osiągnięty w kwartale z feriami zimowymi, które wydłużają proces poszukiwania mieszkania i zawierania transakcji.

Akcja kredytowa

W I kw. 2026 r. banki w Polsce zawarły 73 126 nowych umów kredytowych o łącznej wartości 33,420 mld zł, co oznacza wzrost o 13,85% liczby umów oraz 14,34% wartości k/k i rekordowy wzrost o odpowiednio 51,99% i 63,84% r/r. Jest to najwyższa liczba nowych kredytów od 18 lat. Istotną zmianą strukturalną był dynamiczny wzrost udziału kredytów refinansowych — z ok. 8% w I kw. 2025 r. do ok. 28% w I kw. 2026 r. — co stanowi naturalną reakcję kredytobiorców na wcześniejsze obniżki stóp procentowych. Refinansowanie stanowiło ~9,3 mld zł z całej akcji kredytowej, w tym 6,5% to refinansowanie w tym samym banku. Wg Biura Informacji Kredytowej, marzec 2026 r. przyniósł historycznie mocny wynik – wartość nowej akcji kredytowej wyniosła 13,34 mld zł (nowy rekord rynku, o 22,5% wyższy niż poprzedni szczyt z października 2025 r.). Liczba udzielonych hipotek wzrosła o 59% r/r, wartościowo o 72,2% r/r. W stosunku do lutego wynik wzrósł o 24% – widać wyraźne dramatyczne przyspieszenie.

Podstawowe dane z I kw. 2026 r. (7 największych rynków, dane JLL oraz AMRON-SARFiN 1/2026):

- Sprzedaż mieszkań: łącznie 12,9 tys. jednostek (+11,1% k/k; +35,2% r/r).

- Nowa podaż: 10,3 tys. wprowadzonych mieszkań (−27% k/k). Wyraźny wzrost nowej podaży tylko w Krakowie (+13%); w Poznaniu i Wrocławiu stabilizacja; w pozostałych miastach spadki.

- Oferta na koniec kwartału: 68,8 tys. lokali (wliczając lokale zarezerwowane, lecz niesprzedane) — blisko rekordowych poziomów.

- We wszystkich miastach poza Krakowem sprzedano więcej mieszkań, niż wprowadzono do oferty.

- Wzrost zdolności kredytowej nabywców dzięki obniżeniu stóp procentowych i stabilizującej się inflacji.

- Rosnący udział zakupów gotówkowych i nabywców inwestycyjnych w strukturze transakcji.

- Liczba czynnych umów kredytowych na koniec marca 2026 r.: 2 140 491 szt. (spadek o 0,40% k/k; 2,37% r/r) — efekt przewagi przedterminowych spłat nad nową akcją kredytową.

- Całkowity stan zadłużenia z tytułu kredytów mieszkaniowych: 519,338 mld zł (+1,34% k/k; +5,09% r/r) — wzrost wartościowy pomimo spadku liczby umów.

- Średnia wartość udzielonego kredytu ogółem: 457 260 zł (+0,48% k/k; +7,75% r/r).

- Udział kredytów o stałym oprocentowaniu: 64,10% liczby nowych kredytów (wzrost o 15,78 p.p. r/r).

- Indeks Dostępności Mieszkaniowej M3: 172,89 pkt. (+8,41 pkt. k/k; +32,20 pkt. r/r) — znacząca poprawa dostępności mieszkań dla typowej rodziny wspierana przez obniżkę oprocentowania kredytów do 5,97%. Dane GUS z maja pokazują stabilizację lub poprawę koniunktury w większości sektorów gospodarki w stosunku do kwietnia. Najsilniejszą poprawę obserwuje się w sektorach zakwaterowania/gastronomii oraz transporcie, natomiast wyraźnie słabej jest sytuacja w budownictwie i handlu.

Relacja popytu i podaży

Kwartał pogłębił różnice między rynkami. Warszawa weszła w fazę lekkiego niedoboru podaży. Trójmiasto i Wrocław zbliżają się do równowagi rynkowej. W Krakowie i Poznaniu podaż wyraźnie przewyższa popyt, choć widać poprawę względem poprzedniego kwartału.

Najtrudniejsza sytuacja utrzymuje się w Łodzi i Katowicach, gdzie teoretyczny czas wyprzedaży oferty wynosi odpowiednio ok. dwóch oraz ok. trzech–trzech i pół roku.

Warszawa — rynek pierwotny (dane CBRE)

Warszawa pozostaje największym i najważniejszym rynkiem mieszkaniowym w kraju. Według danych CBRE (źródło: Tabelaofert.pl) w I kw. 2026 r. sprzedano 4 239 nowych mieszkań — o 12,8% więcej

niż w poprzednim kwartale i o 12,1% powyżej pięcioletniej średniej kwartalnej (3 781 lokali). Był to najlepszy kwartalny wynik sprzedaży od dwóch lat, tj. od zakończenia oddziaływania programu „Bezpieczny Kredyt 2%”.

Kluczowe wskaźniki warszawskiego rynku pierwotnego — I kw. 2026 r. (CBRE):

- Mieszkania sprzedane: 4 239 (+12,8% k/k).

- Mieszkania wprowadzone do sprzedaży: 2 850 (−29,7% k/k).

- Oferta na koniec kwartału: 15 255 lokali (−8,6% k/k) — najniższy poziom od września 2024 r.

- Udział gotowych, niesprzedanych lokali w ofercie: 20,5% (+0,9 p.p. k/k) — rekordowy poziom.

- Średnia cena ofertowa: 19 358 zł/m² (+3,6% k/k; +6,4% r/r przy inflacji 3,0%). Dla porównania, średnia transakcyjna cena 1 m² mieszkania w Warszawie wg bazy AMRON wyniosła w I kw. 2026 r. 15 104 zł (−0,90% k/k; +0,64% r/r).

- Średnia cena ofertowa lokali sprzedanych: 17 449 zł/m² (−1,2% k/k; −0,3% r/r).

- Średnia cena ofertowa lokali nowo wprowadzonych: 20 335 zł/m² (+5,3% k/k).

CBRE zastrzega, że ze wskaźników cenowych wykluczono pięć inwestycji o nietypowo wysokich cenach (w tym dwie wprowadzone w analizowanym kwartale), aby nie zaburzały ogólnego obrazu rynku. Połączenie wyprzedaży tańszych lokali z wprowadzaniem droższych projektów będzie prawdopodobnie podtrzymywać rosnący trend średniej ceny ofertowej — nie wyklucza to jednak atrakcyjnych promocji dla lokali długo pozostających w ofercie.

Ceny mieszkań

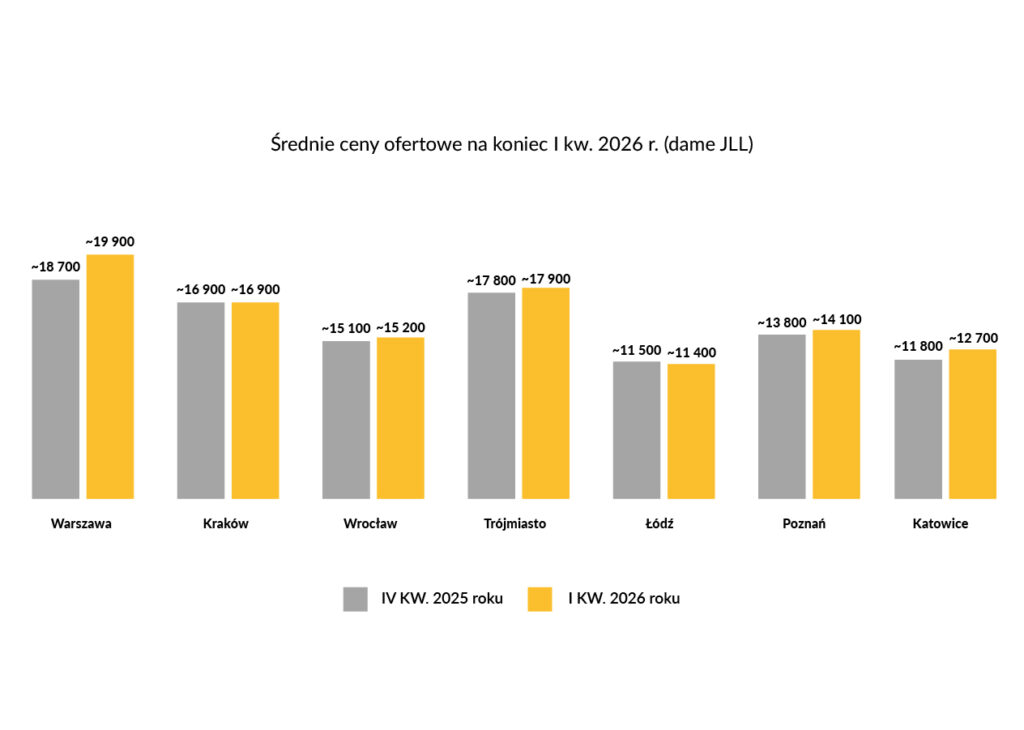

Średnie ceny mieszkań pozostające w ofercie na koniec I kw. 2026 r. były w większości miast kształtowane przez strukturę nowej podaży. Tam, gdzie do sprzedaży trafiały droższe inwestycje, a sprzedawały się lokale tańsze, ceny ofertowe rosły — dotyczyło to przede wszystkim Warszawy i Poznania. W pozostałych miastach kwartalna zmiana średniej ceny ofertowej nie przekroczyła 0,6%. W ujęciu rocznym wzrost przewyższający inflację wystąpił również tylko w Warszawie i Poznaniu, natomiast o wyraźnym spadku można mówić jedynie w przypadku Wrocławia.

Średnie ceny ofertowe na koniec I kw. 2026 r. (dane JLL):

- Warszawa: 19,9 tys. zł/m² — najdroższy rynek.

- Trójmiasto: 17,9 tys. zł/m².

- Kraków: 16,9 tys. zł/m².

- Wrocław: 15,2 tys. zł/m².

- Poznań: 14,1 tys. zł/m².

- Katowice: 12,7 tys. zł/m².

- Łódź: 11,4 tys. zł/m² — najtańszy rynek.

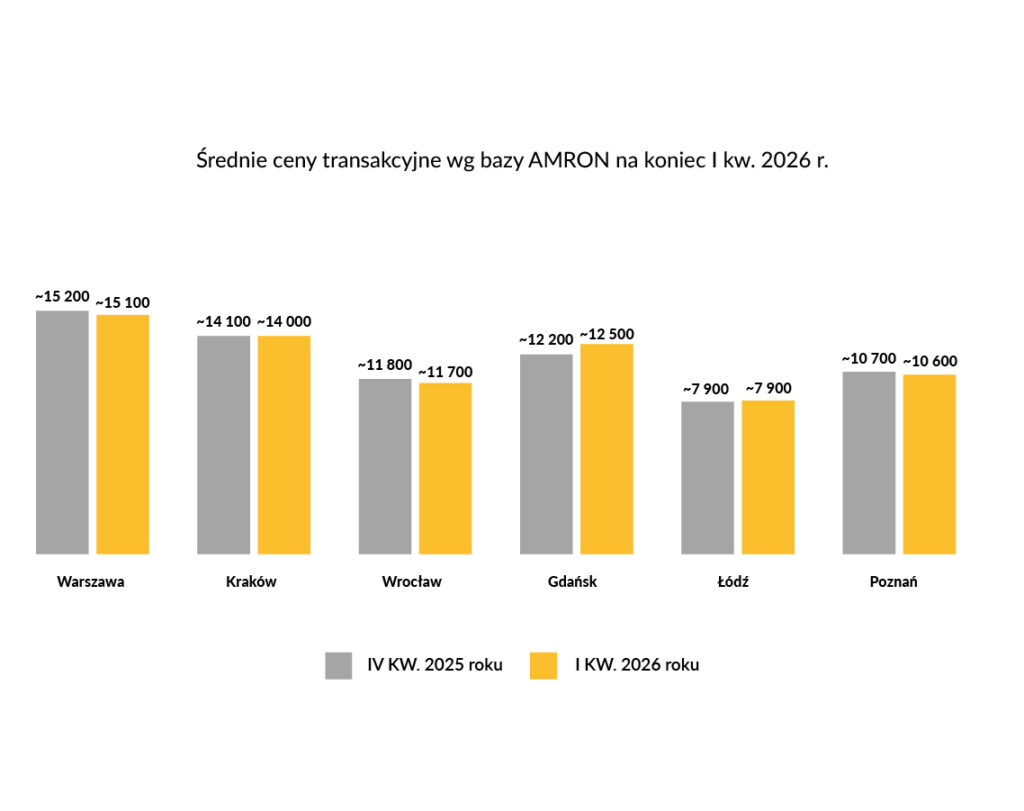

Średnie ceny transakcyjne wg bazy AMRON na koniec I kw. 2026 r. (dane transakcyjne, nie ofertowe):

- Warszawa: 15 104 zł/m² (−0,90% k/k; +0,64% r/r).

- Gdańsk: 12 543 zł/m² (+2,22% k/k; +6,60% r/r) — lider wzrostów rocznych.

- Kraków: 14 009 zł/m² (−0,71% k/k; −2,39% r/r).

- Wrocław: 11 685 zł/m² (−0,64% k/k; −3,36% r/r) — kontynuacja trendu spadkowego.

- Poznań: 10 592 zł/m² (−1,25% k/k; +1,04% r/r).

- Łódź: 7 933 zł/m² (−0,08% k/k; +0,94% r/r).

Dane AMRON potwierdzają zatem stabilizację cen transakcyjnych — aż w pięciu z sześciu monitorowanych największych miast zanotowano niewielkie kwartalne korekty cen (od −0,08% do −1,25%), a jedynym miastem wykazującym wzrost był Gdańsk (+2,22%). Przypadek Wrocławia jest szczególnie interesujący — kontynuacja trendu spadkowego może świadczyć o trwałym nasyceniu tamtejszego rynku. Warto zarazem odnotować wyraźną różnicę między cenami ofertowymi (~16,4 tys. zł/m² średnia na 7 rynkach) a transakcyjnymi (~11,4 tys. zł/m²), co sugeruje presję na rabaty u deweloperów.

Stabilizacja cen w większości miast oznacza, że coraz większą rolę odgrywać będą strategiczne działania sprzedażowe deweloperów, w tym elastyczne negocjacje. Dotyczy to zwłaszcza segmentu większych mieszkań i rynków z nadwyżką podaży, gdzie czas sprzedaży ulega wydłużeniu.

Produkcja mieszkaniowa

Dane GUS cytowane w Raporcie AMRON-SARFiN 1/2026 potwierdzają wstrzemięźliwość deweloperów wobec uruchamiania nowych inwestycji, mimo rekordowego ożywienia popytu. Deweloperzy przyjęli strategię „wyczekującej gotowości‟ — masowo zabezpieczali pozwolenia na budowę pod przyszłe cykle, lecz realnie ograniczali aktywność, koncentrując się na wyprzedaży gotowych zapasów i ochronie marż.

- Pozwolenia na budowę wydane w I kw. 2026 r.: 45 862 mieszkań (+10,66% r/r; −9,20% k/k).

- Budowy rozpoczęte: 30 886 mieszkań (−15,45% r/r; +4,34% k/k) — najsłabsze otwarcie roku od 2023 r.

- Mieszkania oddane do użytkowania: 26 064 (−5,87% r/r; −39,45% k/k) — wyraźne wyhamowanie przekazań.

- Udział deweloperów w liczbie oddanych mieszkań: 57,61% (spadek o 2,73 p.p. r/r).

Fakt, że liczba pozwoleń jest o połowę wyższa niż liczba faktycznie rozpoczętych budów, sygnalizuje przejście sektora w fazę ostrożnej ekspansji, gdzie priorytetem pozostaje dopasowanie nowej podaży do aktualnej absorpcji rynku przy jednoczesnym budowaniu zasobów pod przyszłe cykle inwestycyjne. Wyraźnie surowsza zima oraz narastająca od końca lutego niepewność geopolityczna (oczekiwana presja kosztowa na materiały budowlane) dodatkowo hamowały nowe rozpoczęcia. Deweloperzy masowo zabezpieczają portfele projektów, ale czekają na wchłonięcie istniejących zasobów zanim uruchomią nowe inwestycje.

Programy rządowe i zmiany regulacyjne

Rząd zrezygnował z uruchomienia programu dopłat do zakupu mieszkań „Pierwsze klucze”, koncentrując działania na najmie społecznym i komunalnym. Równolegle trwają prace nad tzw. „ustawą podażową” (projekt UA10), mającą m.in. zwiększyć dostępność gruntów i uprościć instrumenty planistyczne. Zmiana akcentów polityki — od dopłat do popytu w kierunku instrumentów podażowych i najmu społecznego — wpływa na strukturę popytu i oczekiwania cenowe.

Dodatkowo 31 marca 2026 r. GPW Benchmark S.A. ogłosił harmonogram zaprzestania opracowywania części stawek WIBID/WIBOR, co wpływa na rynek kredytów hipotecznych poprzez modyfikację parametrów umów kredytowych.

W I kwartale 2026 r. nie uruchomiono żadnych nowych programów popytowych dotyczących zakupu mieszkań. Raport AMRON-SARFiN 1/2026 wskazuje, że brak nowych programów popytowych oznacza, iż obserwowane ożywienie akcji kredytowej wynika wyłącznie z poprawy warunków rynkowych (obniżki stóp, konkurencja bankowa), a nie ze stymulacji fiskalnej. Obowiązek jawności cen od 11 marca 2026 r. zwiększył przejrzystość rynku pierwotnego. Dotychczasowe plany całkowitej eliminacji WIBOR do końca 2027 r. zwolniły. W praktyce WIBOR zostanie z nami na dłużej, a prace nad zmianą wskaźnika są przesuwane. Oznacza to, że kredyty hipoteczne z oprocentowaniem zmiennym nadal będą oparte na WIBOR przez co najmniej kolejne kilka lat.

Uwarunkowania geopolityczne

Trwający konflikt zbrojny wywołany agresją Rosji na Ukrainę oraz wybuch konfliktu w Zatoce Perskiej w marcu 2026 r. pozostają istotnymi czynnikami ryzyka dla branży budowlanej i rynku nieruchomości. Sytuacja jest zmienna i wymaga ciągłego monitorowania. W I kwartale 2026 roku żaden z tych konfliktów nie wpłynął bezpośrednio na realizowane przez ED Invest S.A. inwestycje — harmonogramy robót i terminy wykonania nie są zagrożone.

Konflikty te oddziałują jednak pośrednio — poprzez ceny i dostępność surowców oraz materiałów budowlanych (w szczególności materiałów hutniczych), koszty paliw i stabilność łańcuchów dostaw. Nowym źródłem niepewności jest sytuacja w Zatoce Perskiej, która pod koniec I kwartału 2026 r. przyczyniła się już do wzrostu inflacji oraz rynkowego oprocentowania kredytów hipotecznych w Polsce, a jej ostateczny wpływ na gospodarkę pozostaje trudny do oszacowania.

Raport AMRON-SARFiN 1/2026 potwierdza, że atak Izraela i Stanów Zjednoczonych na Iran nie tylko przekreślił szanse na kolejne obniżki stóp procentowych, lecz wywołał wzrost kosztu pieniądza w transakcjach terminowych, co przełożyło się na wzrost ofertowych stawek kredytów o stałym oprocentowaniu do 6,05% w marcu 2026 r. Nastroje konsumenckie w marcu wyraźnie się pogorszyły (BWUK: −12,2, spadek o 3,1 pkt. m/m; WWUK: −9,5, spadek o 2,5 pkt. m/m). Utrzymująca się niepewność geopolityczna przekłada się ponadto na ostrożność części klientów przy podejmowaniu decyzji zakupowych. Ta zmiana zmusza kredytobiorców do weryfikacji planów zakupowych i wpływa na nastroje nabywców, szczególnie w Warszawie.

Zarząd Spółki monitoruje sytuację na bieżąco i uwzględnia związane z nią ryzyka w kalkulacjach inwestycyjnych oraz polityce cenowej.

Podsumowanie

I kw. 2026 r. rysuje obraz rynku o lepszych fundamentach popytowych niż przed rokiem, lecz wyraźnie bardziej niepewnego niż jeszcze kilka tygodni wcześniej. Obniżki stóp procentowych (łącznie −200 pp. od maja 2025 r., stopa referencyjna 3,75%) poprawiły warunki finansowania, co przełożyło się na wzrost sprzedaży na siedmiu największych rynkach do 12,9 tys. lokali (+11,1% k/k; +35,2% r/r). Jednocześnie nowa podaż wyraźnie wyhamowała (10,3 tys. wprowadzonych lokali, −27% k/k), co tworzy ryzyko presji cenowej w dłuższym horyzoncie.

Najważniejsze czynniki kształtujące rynek nieruchomości mieszkaniowych i kredytów hipotecznych:

- Stopy procentowe — stopa referencyjna NBP obniżona do 3,75% w marcu 2026 r. (łącznie −200 pp. od maja 2025 r.); trwałość poprawy dostępności kredytu zależy od dalszej ścieżki stóp i rynkowych kosztów finansowania. Raport AMRON-SARFiN 1/2026: średnie oprocentowanie nowych kredytów wyniosło 5,97% (−0,42 pp. k/k), lecz oferty stałoprocentowe wzrosły w marcu do 6,05%.

- Inflacja — CPI 3,0% r/r w marcu 2026 r.; ryzyko wzrostu inflacji związane z wojną w Zatoce Perskiej. Wg GUS kwartalna inflacja CPI wyniosła 1,3% (k/k) i 2,4% (r/r).

- Popyt kredytowy — utrzymanie ożywienia wspieranego niższymi stopami, choć pod koniec kwartału rynkowe oprocentowanie kredytów hipotecznych zaczęło rosnąć. Wg SARFiN: 73 126 nowych umów kredytowych o wartości 33,42 mld zł — najwyższy wynik od 18 lat (+52% r/r liczby umów).

- Podaż mieszkań — wyraźne wyhamowanie nowych wprowadzeń; w horyzoncie 12–18 miesięcy może prowadzić do narastania presji cenowej. Wg GUS/AMRON-SARFiN: 30 886 rozpoczętych budów (−15,45% r/r), 45 862 wydanych pozwoleń (+10,66% r/r).

- Geopolityka — wybuch wojny w Zatoce Perskiej pod koniec I kw. 2026 r. wprowadził istotną niepewność co do inflacji, kosztów budowy i nastrojów nabywców.

- Koszty budownictwa — dotychczas umiarkowane, lecz perspektywa wzrostu cen materiałów i robocizny stanowi rosnące ryzyko dla nowych inwestycji.

- Regulacje — obowiązek jawności cen od 11 marca 2026 r. zwiększył przejrzystość rynku; brak nowych programów popytowych oznacza, że popyt rośnie głównie dzięki poprawie warunków kredytowych.

- Rynek najmu — stabilizacja stawek przy rosnącej podaży (+13% ofert na wynajem k/k); Warszawa liderem wzrostów rocznych (+7,04% r/r), średnia stawka 2 447 zł/mies.

- Jakość portfela kredytowego — poprawa do poziomu 1,29% kredytów zagrożonych ogółem (−0,23 pp. r/r); wyjątkiem pozostaje portfel kredytów CHF (12,48%, +0,96 pp. r/r).

Scenariusz bazowy zakłada umiarkowane ożywienie sprzedaży i ograniczoną presję cenową w I połowie 2026 r. Utrzymujące się wyhamowanie nowych inwestycji deweloperskich tworzy jednak realne ryzyko silniejszego wzrostu cen w dłuższym horyzoncie.

Zarząd Spółki na bieżąco monitoruje sytuację makroekonomiczną, regulacyjną i geopolityczną, dostosowując działania operacyjne oraz politykę cenową do zmieniających się warunków rynkowych.

W przypadku wzrostu kosztów realizacji inwestycji mogą być one częściowo kompensowane przez wzrost cen mieszkań, jednak możliwości dalszych podwyżek pozostają ograniczone przez poziom popytu i chłonność rynku. W ocenie Spółki, przy założeniu stabilizacji kosztów czynników produkcji oraz utrzymania dostępności kredytów hipotecznych, presja na korekty cen w krótkim okresie może być ograniczona, choć kierunek zmian cen pozostaje trudny do jednoznacznego określenia.