Otoczenie rynkowe

Rok 2025 był okresem stabilizacji po latach podwyższonej zmienności makroekonomicznej. Polska gospodarka weszła w fazę umiarkowanego wzrostu, wspieranego przez odbudowę konsumpcji prywatnej oraz stopniową poprawę nastrojów inwestycyjnych.

Zgodnie z danymi GUS, produkt krajowy brutto wzrósł w 2025 r. o ok. 3,6% r/r.1 Wzrost ten był wyższy niż w 2024 r., co wskazuje na odbicie gospodarcze po okresie spowolnienia. Kluczowym czynnikiem była poprawa realnych dochodów gospodarstw domowych.

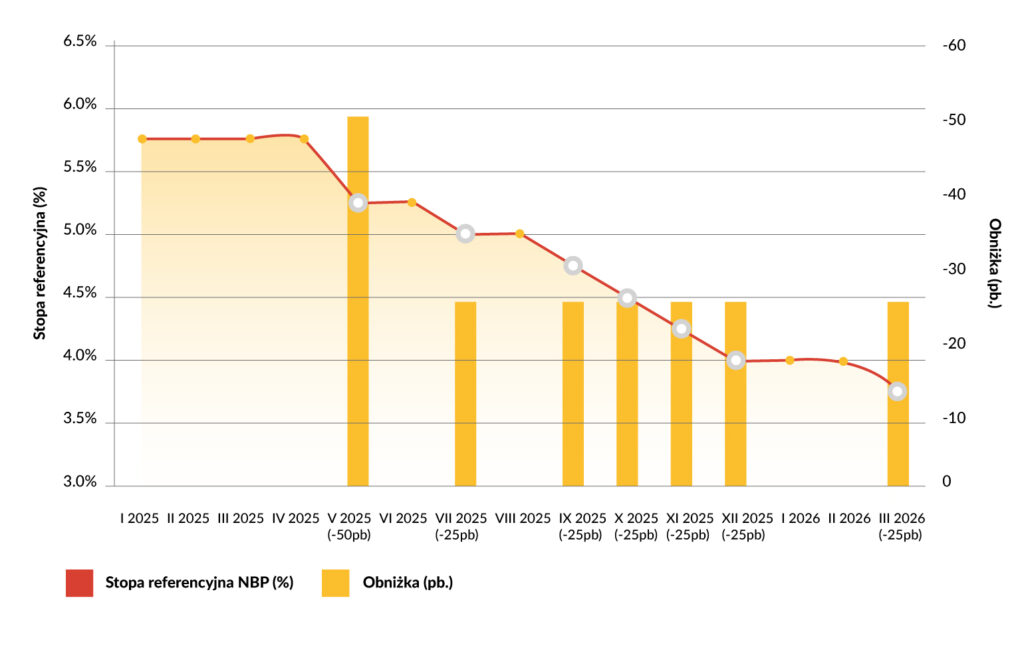

Inflacja CPI utrzymywała się na początku roku powyżej oczekiwań i choć większość roku przekraczała cel inflacyjny NBP, w IV kwartale spadła poniżej środka celu NBP2. Stabilizacja inflacji umożliwiła utrzymanie stóp procentowych na względnie stałym poziomie – stopa referencyjna wynosiła 4,00%3.

Kluczowym czynnikiem kształtującym sektor nieruchomości był rozpoczęty w maju 2025 roku cykl łagodzenia polityki monetarnej. Rada Polityki Pieniężnej przeprowadziła serię obniżek stóp procentowych, redukując stopę referencyjną łącznie o 175 punktów bazowych – z poziomu 5,75% do 4,00% na koniec roku. Pierwsza obniżka w maju (o 50 pb.) miała charakter przełomowy po blisko dwóch latach braku zmian, a kolejne cięcia następowały regularnie w lipcu, wrześniu, październiku, listopadzie i grudniu.

Obniżki stóp bezpośrednio wpłynęły na obniżenie kosztów finansowania zakupu nieruchomości oraz na znaczącą poprawę zdolności kredytowej potencjalnych nabywców. W pierwszym kwartale 2026 r. stopa referencyjna utrzymywała się na poziomie zbliżonym do końcówki roku poprzedniego, jednak z tendencją spadkową – do 3,75% w marcu. . W obliczu tej niepewności blisko 65% kredytobiorców decydowało się na umowy o okresowo stałym oprocentowaniu, szukając ochrony przed dalszymi zmianami.

Stopa referencyjna NBP kształtowała się w I kwartale 2026 r. następująco: styczeń 2026 — 4,00% (bez zmian), luty 2026 — 4,00% (bez zmian), marzec 2026 — obniżka o 25 pb. do poziomu 3,75%. Średnie oprocentowanie nowych kredytów hipotecznych wyniosło w styczniu 2026 r. 6,10% — o 0,27 pp. mniej niż w IV kw. 2025 r. (6,37%) i az o 1,30 pp. mniej niz w IV kw. 2024 r. (7,40%), co potwierdza realna poprawę dostępności finansowania. WIBOR 6M przez styczeń i luty spadał (z ok. 3,85% do ok. 3,70%), po czym —

paradoksalnie po marcowej obniżce RPP — niespodziewanie odbił do ok. 3,90%, sygnalizując, że rynek wycenia mniejszą skalę dalszego luzowania polityki pieniężnej. Sprzedaż mieszkań w pierwszych dwóch miesiącach 2026 roku wyniosła 7,8 tys. lokali na 7 rynkach i — przy uwzględnieniu sezonowości I kwartału — wpisuje się w tempo zbliżone do końca 2025 r.

Rynek mieszkaniowy – największe miasta

W 2025 r. rynek mieszkaniowy znajdował się w fazie przejściowej. Z jednej strony realizowano projekty rozpoczęte w okresie boomu, z drugiej – ograniczono liczbę nowych inwestycji.

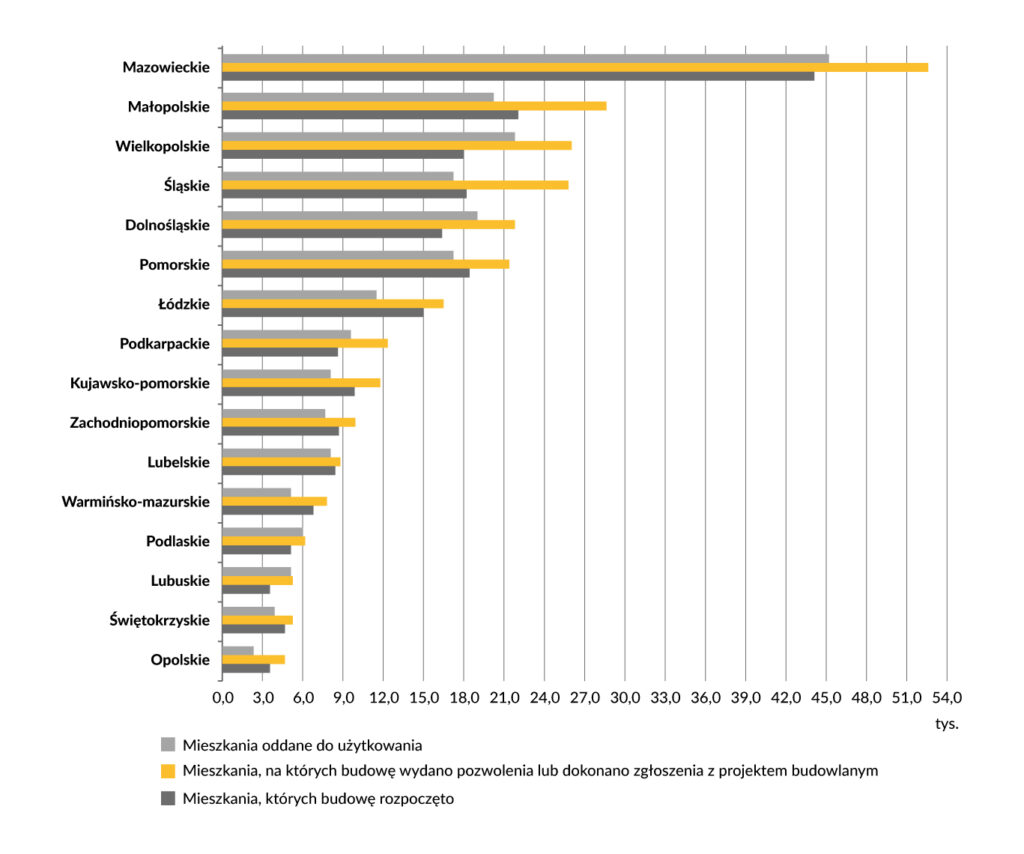

Z danych GUS wynika, że oddano do użytkowania ok. 208,8 tys. mieszkań (+4,3% r/r). Jednocześnie liczba rozpoczętych budów oraz wydanych pozwoleń spadła (o 8,8%), a rozpoczęte budowy spadły o 9,2%4 , co wskazuje na ostrożniejsze podejście deweloperów.

Województwo Mazowieckie pozostało kluczowym rynkiem, odpowiadającym za największą część sprzedaży i podaży. Jednocześnie, w ramach województwa, rosło znaczenie obszarów podmiejskich, ze względu na przystępniejsze ceny gruntów jak I samych nieruchomości.

Dostępność kredytów hipotecznych

Rok 2025 przyniósł wyraźną poprawę dostępności finansowania hipotecznego. Spadek inflacji i stabilizacja stóp procentowych zwiększyły zdolność kredytową gospodarstw domowych.

Dane BIK wskazują na dynamiczny wzrost popytu na kredyty – w niektórych miesiącach liczba zapytań była wyższa o ponad 40% r/r5. Ożywienie to było jednym z kluczowych czynników wspierających popyt na mieszkania. Banki stopniowo łagodziły politykę kredytową, głównie poprzez obniżanie marż.

Średnia wartość wnioskowanego kredytu mieszkaniowego systematycznie rosła – od ok. 449 tys. zł w lutym do niemal 488 tys. zł w grudniu 2025 roku, co oznaczało wzrost o blisko 10% w skali roku. Rosnąca kwota wniosków odzwierciedlała zarówno utrzymujące się wysokie ceny nieruchomości, jak i poprawę zdolności kredytowej umożliwiającą staranie się o większe finansowanie.6

Ceny mieszkań

Rok 2025 przyniósł dalszy wzrost cen mieszkań, jednak w bardziej zrównoważonym tempie niż w latach 2021–2023. Rynek wszedł w fazę częściowej stabilizacji, choć presja cenowa nadal była widoczna. Historia polskiego rynku mieszkaniowego w tym okresie 2006-2025 dzieli się na trzy wyraźne etapy. Pierwszy to gwałtowny boom zakończony w 2008 roku, po którym nastąpiła długa, niemal dziesięcioletnia faza stabilizacji. Najbardziej drastyczne zmiany przyniosły jednak lata po 2018 roku, kiedy to ceny zaczęły rosnąć niemal wykładniczo, osiągając na początku 2025 roku poziomy dwu- lub nawet trzykrotnie wyższego niż w poprzednich latach.

W największych miastach poziom cen transakcyjnych na Rynku Pierwotnym kształtował się następująco:

- Warszawa: 16 000 – 19 000 zł/m²,

- Kraków: 15 000 – 17 000 zł/m²,

- Wrocław: 14 000 – 16 000 zł/m²,

- Łódź: 9 000 – 11 000 zł/m²,

- Poznań: 12 000 – 13 000 zł/m²,

- Gdańsk: 13 000 – 16 000 zł/ m².

Źródło danych: https://nbp.pl/wp-content/uploads/2026/03/Informacja-o-cenach-mieszkan-w-IV-2025.pdf

Widoczny był również trend większej różnicy cen pomiędzy lokalizacjami centralnymi a peryferyjnymi oraz rosnące znaczenie rynku podmiejskiego, gdzie ceny były nawet o 20–30% niższe niż w centrach miast.

Istotnym wydarzeniem regulacyjnym, które wpłynęło na kształtowanie się cen w 2025 roku, było wejście w życie przepisów o jawności cen mieszkań deweloperskich. Od 1 lipca 2025 roku obowiązek publikacji pełnych cenników dotyczył inwestycji wprowadzanych do sprzedaży, a od 11 września 2025 roku objął już wszystkie prowadzone inwestycje deweloperskie. Ustawa zobowiązała deweloperów do udostępniania nabywcom szczegółowych informacji o cenach poszczególnych lokali, eliminując dotychczasową praktykę podawania jedynie orientacyjnych przedziałów cenowych.

Nowe przepisy zwiększyły przejrzystość rynku i umożliwiły nabywcom szybszą weryfikację poziomu cen, co w konsekwencji wzmocniło ich pozycję negocjacyjną.

W odpowiedzi na te zmiany część deweloperów dokonała jednorazowych korekt cenników, co przełożyło się na intensywne zmiany cen ofertowych, szczególnie w III kwartale 2025 roku. W IV kwartale dynamika tych korekt osłabła, a deweloperzy coraz częściej sięgali po kampanie promocyjne i systemy rabatowe, które nie zawsze były odzwierciedlone w oficjalnych cennikach, ale istotnie wpływały na finalne ceny transakcyjne. Ustawa nie spowodowała skokowej zmiany wskaźników rynkowych, jednak niewątpliwie oddziałuje na strategie marketingowe deweloperów i sposób prezentowania oferty nabywcom.

Źródło: Ustawa z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym (nowelizacja 2024 r.); obserwacje rynkowe.

Aktywność deweloperów

Aktywność deweloperów w 2025 roku kształtowana była przez dwa przeciwstawne trendy: z jednej strony utrzymującą się na wysokim poziomie podaż nowych mieszkań, z drugiej – stopniowo odbudowujący się popyt, napędzany obniżkami stóp procentowych i uwolnieniem odłożonego popytu.

Najważniejsze obserwacje:

1. Spadek liczby nowych inwestycji – liczba rozpoczętych budów i pozwoleń na budowę spadła7, co ograniczy przyszłą podaż.

2. Koncentracja na sprzedaży istniejącej oferty – deweloperzy skupiali się na wyprzedaży projektów rozpoczętych w latach wcześniejszych.

3. W największych miastach liczba dostępnych mieszkań systematycznie rosła, choć z mniejszą dynamiką, co jednak zwiększało presję cenową.

4. Zmiana struktury projektów – większy nacisk na:

- mniejsze metraże,

- bardziej dostępne cenowo lokale,

- inwestycje w lokalizacjach podmiejskich.

- mieszkania dwupokojowe: Najczęściej sprzedawane w największych miastach, zwykle o metrażu 40–50 m². Stanowiły aż 40% całkowitej sprzedaży w siedmiu największych metropoliach.

- kawalerki (jednopokojowe): Sprzedaż na poziomie zaledwie 16% całkowitej w tych samych metropoliach.

- mieszkania trzypokojowe: ok. 30% całkowitej sprzedaży w siedmiu największych metropoliach — druga najczęściej wybierana kategoria, szczególnie popularna wśród rodzin szukających kompromisu miedzy powierzchnia a cena.

- mieszkania czteropokojowe i większe: Najmniej popularne wśród kupujących – ok. 14% sprzedaży w siedmiu największych metropoliach. Ich udział konsekwentnie spada, gdyż deweloperzy przenaszają akcent na mniejsze, bardziej dostępne cenowo lokale.

5. Selektywne uruchamianie nowych projektów – decyzje inwestycyjne były podejmowane ostrożnie, z uwzględnieniem popytu i kosztów finansowania.

6. Wydłużenie procesów inwestycyjnych – procedury administracyjne oraz dostępność gruntów wpływały na tempo realizacji inwestycji.

7. Rosnąca rola segmentu PRS (Private Rented Sector) – część projektów była kierowana do inwestorów instytucjonalnych.

W efekcie rok 2025 można określić jako okres równoważenia rynku – z jednej strony stabilizował się popyt, z drugiej ograniczona była podaż nowych projektów.

Prognozy na 2026 rok

Perspektywy rynku nieruchomości na 2026 rok kształtowane są przez kilka kluczowych czynników, których współoddziaływanie powinno sprzyjać umiarkowanemu ożywieniu sprzedaży, przy jednoczesnym stopniowym przywracaniu równowagi podażowo-popytowej.

Prognozy wzrostu PKB na 2026 rok oscylują wokół 3,5–3,7%, choć najbardziej optymistyczne scenariusze wskazują nawet na tempo ok. 4%. Bank Światowy w styczniu 2026 podniósł prognozę dla Polski do 3,2%, a NBP w projekcji z listopada 2025 szacował wzrost PKB w 2026 roku na 3,7%.

Inflacja w 2026 roku powinna utrzymywać się w dolnym przedziale celu inflacyjnego NBP. Projekcja NBP z listopada 2025 wskazywała na prognozę CPI 2,9% na 2026 rok. Utrzymanie się inflacji w celu daje Radzie Polityki Pieniężnej przestrzeń do dalszych obniżek stóp procentowych, choć łączna korekta będzie prawdopodobnie mniejsza niż w roku 2025.8

Na początku 2026 roku rynek wykazywał sygnały poprawy – oferta zaczęła się kurczyć (spadek o 4,4% w ciągu dwóch pierwszych miesięcy).

W perspektywie całego roku 2026 można oczekiwać:

- wyraźnego wzrostu liczby sprzedanych mieszkań — już w I kw. 2026 r. (styczeń-luty) sprzedano 7,8 tys. lokali na 7 rynkach; ceny ofertowe rosną w Warszawie (+2,7%), Trójmieście (+1,3%), Poznaniu (+1,4%), Wrocławiu (+1,1%) wobec końca 2025 r.;

- stopniowego zmniejszania zapasów gotowych niesprzedanych lokali — na koniec 2025 r. stanowiły ok. 20% oferty (ok. 14 tys. lokali); najtrudniejsza sytuacja w Katowicach (ok. 75% rocznej sprzedaży), Krakowie, Poznaniu i Lodzi (43-46%);

- ograniczonej presji cenowej w I pol. 2026 r. z uwagi na wysoka, lecz malejącą ofertę — dostępna pula mieszkań wynosi 68 tys. lokali (-4,4% wobec końca IV kw. 2025 r.);

- dalszego zahamowania nowych wprowadzeń — w sty-lut 2026 r. na rynek trafiło zaledwie 5 tys. nowych lokali (-59,4% k/k wobec IV kw. 2025), co w horyzoncie 12-18 miesięcy może prowadzić do presji na wzrost cen;

- dalszego rozwoju sektora PRS — planowane jest uruchomienie ponad 6,2 tys. nowych lokali na wynajem instytucjonalny w 2026 r.

W marcu 2026 roku Rada Polityki Pieniężnej dokonała kolejnej obniżki stopy referencyjnej o 25 punktów bazowych, do poziomu 3,75%. Należy jednak zwrócić uwagę, że po marcowej obniżce WIBOR 6M niespodziewanie odbił w górę, sygnalizując, iż rynek zaczął wyceniać mniejszą skalę dalszego luzowania niż wcześniej zakładano. Sytuacja na rynku mieszkaniowym jest bardzo dynamiczna, stąd też bardzo nieprzewidywalnai wymagajaca obserwacji.

Nowa strategia mieszkaniowa państwa

Na początku 2026 roku trwały prace nad nową strategią mieszkaniową państwa, której założenia mają określić kierunki polityki mieszkaniowej na najbliższe lata. W kontekście wcześniejszych programów wsparcia (Bezpieczny Kredyt 2%, zapowiadane „Mieszkanie na Start”) kluczowe pytanie dotyczy tego,

czy ewentualne nowe rozwiązania skoncentrują się na stronie popytowej (dopłaty do kredytów) czy podażowej (wspieranie budowy mieszkań). Rynek oczekuje rozstrzygnięcia legislacyjnego w drugiej połowie 2026 roku, co może istotnie wpłynąć na decyzje zakupowe potencjalnych nabywców.

Perspektywa rynkowa

W perspektywie całego roku 2026 rynek mieszkaniowy wchodzi w fazę umiarkowanego ożywienia — bez boomu, ale z wyraźnie lepszymi fundamentami niż rok wcześniej. Kluczowe dane ze stycznia i lutego 2026 r. rysują następujący obraz:

Sprzedaż i popyt

Na 7 głównych rynkach (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice) sprzedano 7,8 tys. mieszkań w ciągu pierwszych dwóch miesięcy 2026 r. Przy uwzględnieniu sezonowości I kwartału, tempo to jest zbliżone do końca 2025 r.

Ceny ofertowe rosną w większości miast: Warszawa +2,7%, Poznań +1,4%, Trójmiasto +1,3%, Wrocław +1,1% wobec końca IV kw. 2025 r. Korekty dotyczą jedynie Łodzi (−0,3%) i Katowic (−0,5%).

Podaż — wyraźne hamowanie

Liczba nowo wprowadzonych mieszkań w styczniu i lutym 2026 r. wyniosła zaledwie 5 tys. lokali — o 59,4% mniej niż w IV kw. 2025 r. Deweloperzy wyraźnie wstrzymują nowe projekty.

Łączna oferta dostępnych mieszkań na 7 rynkach skurczyła się do 68 tys. lokali (−4,4% wobec końca 2025 r.). Wskaźnik wyprzedania oferty wynosi 5,7 kwartału, co sygnalizuje rynek zmierzający ku równowadze.

W horyzoncie 12–18 miesięcy ograniczenie nowych budów może przełożyć się na presję cenową — liczba wydanych pozwoleń na budowę spadła w 2025 r. o 17% r/r, a rozpoczętych budów o 15% r/r.

Finansowanie

Stopa referencyjna NBP obniżona do 3,75% w marcu 2026 r. (po cięciach łącznie o 200 pb. od maja 2025 r.) przekłada się na realne obniżenie kosztów kredytu. Średnie oprocentowanie nowych kredytów hipotecznych wyniosło 6,10% w styczniu 2026 r., wobec 7,40% rok wcześniej — spadek o 1,30 pp. rok do roku.

Rosnące wynagrodzenia (+8% r/r nominalnie) w połączeniu z niższymi stopami poprawiają zdolność kredytową o szacowane 12–15%.

Indeks Dostępności Mieszkaniowej M3 osiągnął w IV kw. 2025 r. 164,78 pkt. — najwyższy poziom od 2020 r.

Uwaga: po marcowej decyzji RPP WIBOR 6M niespodziewanie odbił w górę, co sygnalizuje, że rynek wycenia już mniejszą skalę dalszych obniżek. Sytuacja wymaga obserwacji.

Nastroje deweloperów

Indeks Zmiany Tempa Sprzedaży (Tabelaofert.pl) wzrósł z 0,11–0,12 w maju–czerwcu 2025 r. do 0,51–0,52 w styczniu–lutym 2026 r. — ponad 58% deweloperów raportuje przyspieszenie sprzedaży.

Indeks Zmiany Cen Mieszkań wrócił na plus: +0,12 w lutym 2026 r. wobec −0,11 w kwietniu 2025 r.

Rok 2026 rysuje się jako okres stopniowego zacieśniania podaży przy rosnącym popycie kredytowym.

O ile nie pojawi się nowy program rządowego wsparcia (decyzja legislacyjna oczekiwana w II poł. 2026 r.), wzrost cen będzie ograniczony. Scenariusz skokowego przyspieszenia cenowego jest jednak realny w perspektywie 2027–2028 r., jeśli obecne tempo hamowania nowych inwestycji deweloperskich się utrzyma.

Przedstawione dane i prognozy mają charakter szacunkowy i mogą ulec zmianie. Autor nie ponosi odpowiedzialności za decyzje podjęte na podstawie niniejszego materiału.

Niniejszy materiał ma charakter wyłącznie informacyjny i nie stanowi rekomendacji ani porady inwestycyjnej.

Został opracowany w dobrej wierze na podstawie publicznie dostępnych i uznawanych za wiarygodne źródeł, jednak nie gwarantuje się jego kompletności ani aktualności.

- https://ssgk.stat.gov.pl/Produkt_krajowy_brutto.html ↩︎

- https://stat.gov.pl/wykres/1.html ↩︎

- https://nbp.pl/polityka-pieniezna/decyzje-rpp/podstawowe-stopy-procentowe-nbp/ ↩︎

- https://stat.gov.pl/obszary-tematyczne/przemysl-budownictwo-srodki-trwale/budownictwo/budownictwo-mieszkaniowe-w-okresie-styczen-grudzien-2025-r-,5,171.html ↩︎

- https://media.bik.pl/informacje-prasowe/863026/bik-o-41-3-r-r-wzrosla-wartosc-zapytan-o-kredyty-mieszkaniowe-w-grudniu-2025-r ↩︎

- https://media.bik.pl/informacje-prasowe/863026/bik-o-41-3-r-r-wzrosla-wartosc-zapytan-o-kredyty-mieszkaniowe-w-grudniu-2025-r ↩︎

- https://stat.gov.pl/obszary-tematyczne/przemysl-budownictwo-srodki-trwale/budownictwo/budownictwo-mieszkaniowe-w-okresie-styczen-grudzien-2025-r-,5,171.html ↩︎

- https://nbp.pl/projekcja-inflacji-i-pkb-listopad-2025/ ↩︎