Relacje inwestorskie > O nas > Otoczenie rynkowe

Otoczenie rynkowe

Grupa ED Invest S.A. prowadzi działalność w Polsce na rynku nieruchomości, który pozostaje silnie związany z ogólną kondycją gospodarczą kraju. Kluczowe czynniki wpływające na sektor deweloperski i budowlany to m.in. dynamika PKB, inflacja, poziom stóp procentowych, czy polityka państwa w zakresie rynku mieszkaniowego i programy rządowe.

Według oficjalnych danych Głównego Urzędu Statystycznego (GUS) z połowy maja br., w I kw. 2026 roku produkt krajowy brutto (PKB) Polski osiągnął 4,5%, a więc zwiększył się o 0,5% w stosunku do poprzedniego kwartału (po uwzględnianiu czynników sezonowych), natomiast w skali roku wzrósł realnie o 3,4%. I mimo iż jest to wynik nieco poniżej oczekiwań rynkowych (zakładany wzrost na poziomie około 3,7%), dane te potwierdzają utrzymujący się wzrost gospodarczy Polski.

Rynek mieszkaniowy

I kw. 2026 roku na polskim rynku nieruchomości mieszkaniowych był okresem kontynuacji ożywienia z końcówki ubiegłego roku. Sektor opuścił fazę wyczekiwania i w oparciu o takie czynniki jak wzrost dynamiki PKB, dostępność finansowania, wzrost średnich wynagrodzeń, łagodzenie polityki pieniężnej, niewielki wzrost inflacji oraz bezrobocia przeszedł definitywnie do fazy wysokiej aktywności kupujących (ze szczególnym uwzględnieni tych, którzy przez większość 2025 roku wstrzymywali się z decyzjami).

W okresie styczeń – marzec 2026 r. wydano pozwolenia na budowę 45,9 tys. mieszkań (oznacza to wzrost o 11% w porównaniu do analogicznego okresu ubiegłego roku), co dało łączną liczbę dostępnych jednostek mieszkaniowych na rynku pierwotnym w Polsce na poziomie ok. 58,9 tys. lokali.

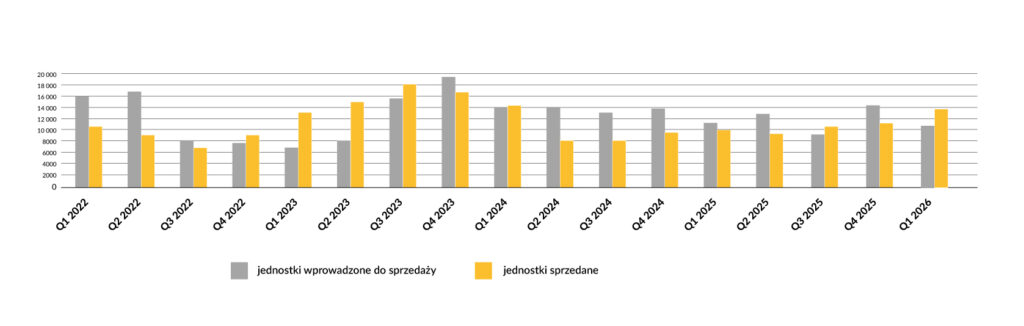

W tym okresie deweloperzy, w 7 największych aglomeracjach (Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź, Katowice) wprowadzili na rynek 10,3 tys. nowych mieszkań (czyli o 27% mniej niż w poprzednim kwartale), zaś sprzedanych zostało ponad 12,9 tys. jednostek (czyli o 11,1% więcej niż w IV kw. 2025 roku).

Wykres 1. Kwartalna relacja popytu i podaży w I kw. 2026 roku (agregacja dla 6 rynków: Warszawa, Kraków, Wrocław, Trójmiasto, Poznań, Łódź).

Źródło: Raport JLL “Rynek mieszkaniowy w Polsce | Research Poland I kwartał 2026 r.”

Dostępność kredytów hipotecznych

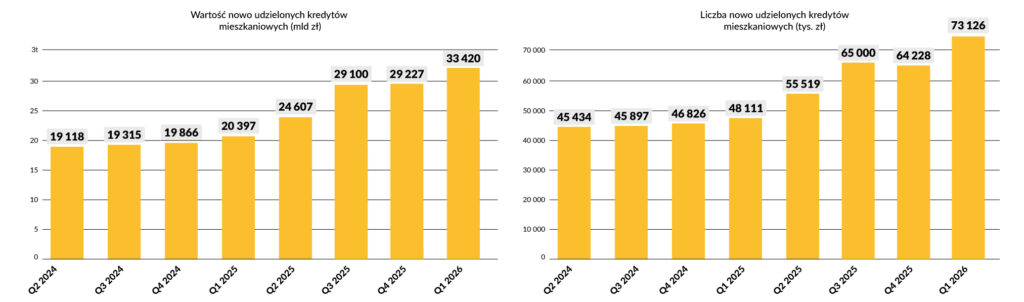

Wynik I kw. 2026 r. utrzymał i wzmocnił trend ożywienia kredytowego z ostatnich trzech kwartałów. W okresie od stycznia do marca bieżącego roku złożono ponad 144 tys. wniosków (styczeń – 36,60 tys., luty – 44,5 tys., marzec – 63,31 tys.) co stanowi wzrost o 14% w ujęciu kwartalnym. Liczba kredytów mieszkaniowych udzielonych w Polsce w pierwszych trzech miesiącach 2026 r. wyniosła łącznie 73 126 tys. (wzrost o rekordowe 13,85% w porównaniu do IV kw. i najwięcej od 18 lat) i opiewała na sumę ponad 33 420 mld zł. (wzrost o 14,34% k/k i aż o dwie trzecie w odniesieniu do I kw. ub. r.).

Średnia wartość kredytów mieszkaniowych udzielonych w I kw. 2026 roku wyniosła 457 260zł i mimo, że była wyższa w stosunku do poprzedniego kwartału jedynie o 0,5%, to w odniesieniu do I kw. 2025 r. wzrosła o 8%.

Kluczowymi impulsami napędzającymi bezprecedensowy wzrost popytu na finansowanie hipoteczne były poprawa zdolności kredytowej Polaków [w marcu Rada Polityki Pieniężnej (RPP) obniżyła po raz kolejny podstawowe stopy procentowe, w wyniku czego poziom spadł z 4,00% do 3,75%], rosnąca dynamika wynagrodzeń oraz rynkowa rywalizacja banków poprzez konsekwentne obniżanie marż kredytów i liberalizację wymogów stawianych kredytobiorcom.

Dodatkowo, tak radykalna mobilizacja klientów wynika również z obaw, że okres taniejącego finansowania mija, poczucia niepewności geopolitycznej wywołanej konfliktem na Bliskim Wschodzie i wzrostem cen ropy naftowej na rynkach światowych oraz widmem powrotu inflacji.

Wykres 2. Łączna wartość i ilość nowo udzielonych kredytów mieszkaniowych w I kw. 2026 roku.

Źródło: Raport AMRON-SERFiN – ogólnopolski raport o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości nr 1/2026

Ceny mieszkań

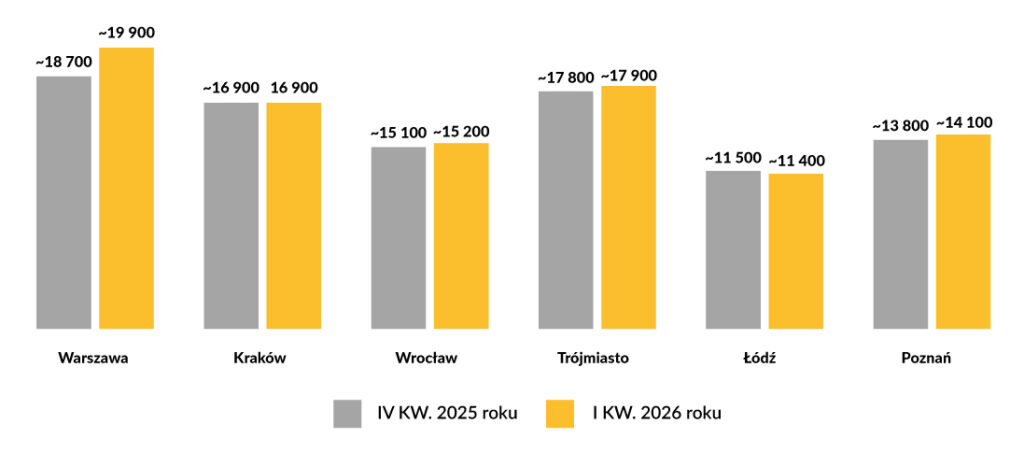

Rynek sprzedaży mieszkań w I kw. 2026 roku wykazywał zbliżoną dynamikę cen w stosunku do poprzedniego kwartału – w większości miast zanotowano niewielkie zmiany przeciętnych cen transakcyjnych (w skali całego roku jedynie o kilka procent tj. od -0,5% do +1%). Wyjątkiem jest Warszawa, która nadal utrzymuje status najdroższego rynku – tu odnotowano wzrost ceny powyżej 3,5%.

W tym miejscu warto zaznaczyć, że czym innym jest cena ofertowa i cena transakcyjna, a rozbieżności między tymi poziomami pokazują skalę negocjacji.

I tak, przeciętna cena ofertowa za m² w IV kw. 2025 roku wyniosła: w Warszawie ~19 900 tys. zł/m² (ok. +3,7% k/k), Kraków ~16 900 tys. zł/m² (bez zmian k/k), Wrocław ~15,2 tys. zł/m² (+0,5% k/k), Łódź ~11,4 tys. zł/m² (- 0,5% k/k), Trójmiasto ~17 900 tys. zł/m² (ok. +0,5% k/k) oraz Poznaniu ~14 100 tys. zł/m² (ok. +1,0% k/k).

W ogólnym rocznym ujęciu, w dużych miastach regionalnych odnotowano nieznaczne wahania cen – głownie jednocyfrowe. W większości przypadków były to zmiany średniej ceny ofertowej zarówno w ujęciu kwartalnym, jak i rocznym.

Wykres 3. Średnie ceny mieszkań w ofercie na rynku pierwotnym w I kw. 2026 roku (w zł/m2, z VAT, w standardzie deweloperskim).

Źródło: Raport JLL “Rynek mieszkaniowy w Polsce | Research Poland I kwartał 2026 r.”

Aktywność deweloperów – popyt vs. podaż

Utrzymujący się wzrost popytu w I kw. 2026 r. na rynku mieszkaniowym napędzany m.in. poprawą warunków finansowania kredytów jest dla większości deweloperów znakiem, że nadchodzące kwartały 2026 r. powinny być równie udane. Stale panujące ożywienie w sektorze sprzedaży mieszkań na rynku pierwotnym przełożyło się na kolejne rekordowe wyniki.

Łączna liczba sprzedanych mieszkań na 7 głównych rynkach przekroczyła ponad 12,8 tys. lokali, co przełożyło się na wzrost o 11,1% w porównaniu z IV kw. 2025 r. oraz 30% wzrost w relacji rok do roku.

W samej Warszawie sprzedano ponad 4 239 nowych mieszkań, co dało wynik o 12,8% wyższy niż w poprzednim kwartale i o 12,1% powyżej średniej kwartalnej sprzedaży z ostatnich pięciu lat, wynoszącej 3 781 jednostek. Jest to również najlepszy kwartalny wynik sprzedaży od dwóch lat, czyli od zakończenia oddziaływania na rynek rządowego programy dopłat „Bezpieczny Kredyt 2%”.

Równocześnie w tym czasie wprowadzonych do sprzedaży na rynek pierwotny w Warszawie zostało 2 850 mieszkań, co po raz pierwszy dało wynik słabszy aż o 29,7% w porównaniu z poprzednim kwartałem. Łącznie, w efekcie wzrostu sprzedaży i spadku nowej podaży, całkowita liczba nowych mieszkań dostępnych w ofercie w marcu 2026 w Warszawie sięgnęła 15 255 lokali i była o 8,6% niższa w porównaniu z grudniem 2025 r. i osiągnęła poziom najniższy od września 2024 r.

Prognozowane zmiany

Podsumowując I kw. 2026 r. należy powiedzieć, iż mimo częściowo niesprzyjających czynników i braku rządowego wsparcia poprzez uruchomienie programów dopłat / ulg., sektor budowlany mógł liczyć na pozytywne otwarcie roku. Niezmiennie, mieszkania o powierzchni 40-60 m2 cieszyły się największą popularnością wśród kupujących i takich też lokali było najwięcej na rynku. Prognozy na dalszą część roku wykazują utrzymanie się tej tendencji.

Nie wiadomo, jak duży negatywny wpływ na branżę budowlaną przyniesie wzrost inflacji, przewidywane wyhamowanie wzrostu wynagrodzeń, czy obecna wojna w Zatoce. Ponadto banki już prognozują wzrost oprocentowania kredytów hipotecznych i zatrzymanie cyklu obniżek stóp przez NBP. Bez wątpienia wzrosną również koszty realizacji nowych inwestycji poprzez wzrost cen materiałów i paliw. Ceny nowowprowadzonych na rynek mieszkań muszą zatem wzrosnąć, a ich łączna liczba zapewne zacznie maleć.

Fakt, że liczba uzyskanych pozwoleń na budowę jest o połowę wyższa niż liczba faktycznie rozpoczętych budów, potwierdza, że branża intensywnie zabezpiecza portfele projektów, ale z ich uruchomieniem wstrzymuje się do czasu wchłonięcia przez rynek wciąż jeszcze panującej nadwyżki gotowych lokali. Taki stan należy nazwać „wyczekiwana gotowością”.

I mimo, że wszystkie wyżej wymienione czynniki mogą działać ograniczająco na podaż, zarówno w procesach decyzyjnych, jak i w realizacji nowych projektów, to należy pamiętać, że rynek rządzi się swoimi prawami.